令和5年10月1日からスタートする「インボイス制度」ですが、ほとんどの方がまだどう備えたらいいか分かっていないのではないでしょうか。そこで今回は、先日オンラインで開催されたイベントの内容をシェアしたいと思います。

実際にインボイス制度を作成された政府の担当の方や税理士の方にお聞きした、フリーランスやシェアワーカーが今から備えておける知識は必見です!

(お話いただいた方々)

シェアリングエコノミー協会 税制委員 矢冨健太朗さん

財務省主税局税制第二課課長補佐 佐々木辰実さん

シェアリングエコノミー協会アンバサダー/税理士 宮崎雅大さん

今回のイベント開催の経緯

令和5年10月1日より「インボイス制度」の適用が開始されます。フリーランスや副業、シェアワーカーの皆様にとっては、どう対応すればいいのか、悩まれている方も多いことでしょう。そこで、本日は、財務省の佐々木さんにご登壇いただき、消費税やインボイス制度の基本的な仕組みやよくある疑問点などについてお話・解説いただきます。また、シェアリングエコノミー協会アドバイザーの宮崎税理士にもご登壇いただき、フリーランス・副業・シェアワーカーなどの観点から実践的な制度への対応方法についてお話いただきます。

シェアリングエコノミー協会は、シェアワーカーの皆様をご支援することで、シェアリングエコノミーのさらなる普及発展に貢献していきたいと考えています。今回のイベントが皆様の今後の活動の一助になれば幸いです。(シェアリングエコノミー協会 税制委員 矢冨健太朗さん)

「インボイス制度」の基礎知識

続いて、財務省主税局税制第二課課長補佐の佐々木辰実さんが、「インボイス制度の基礎知識」について分かりやすく解説してくださいました。

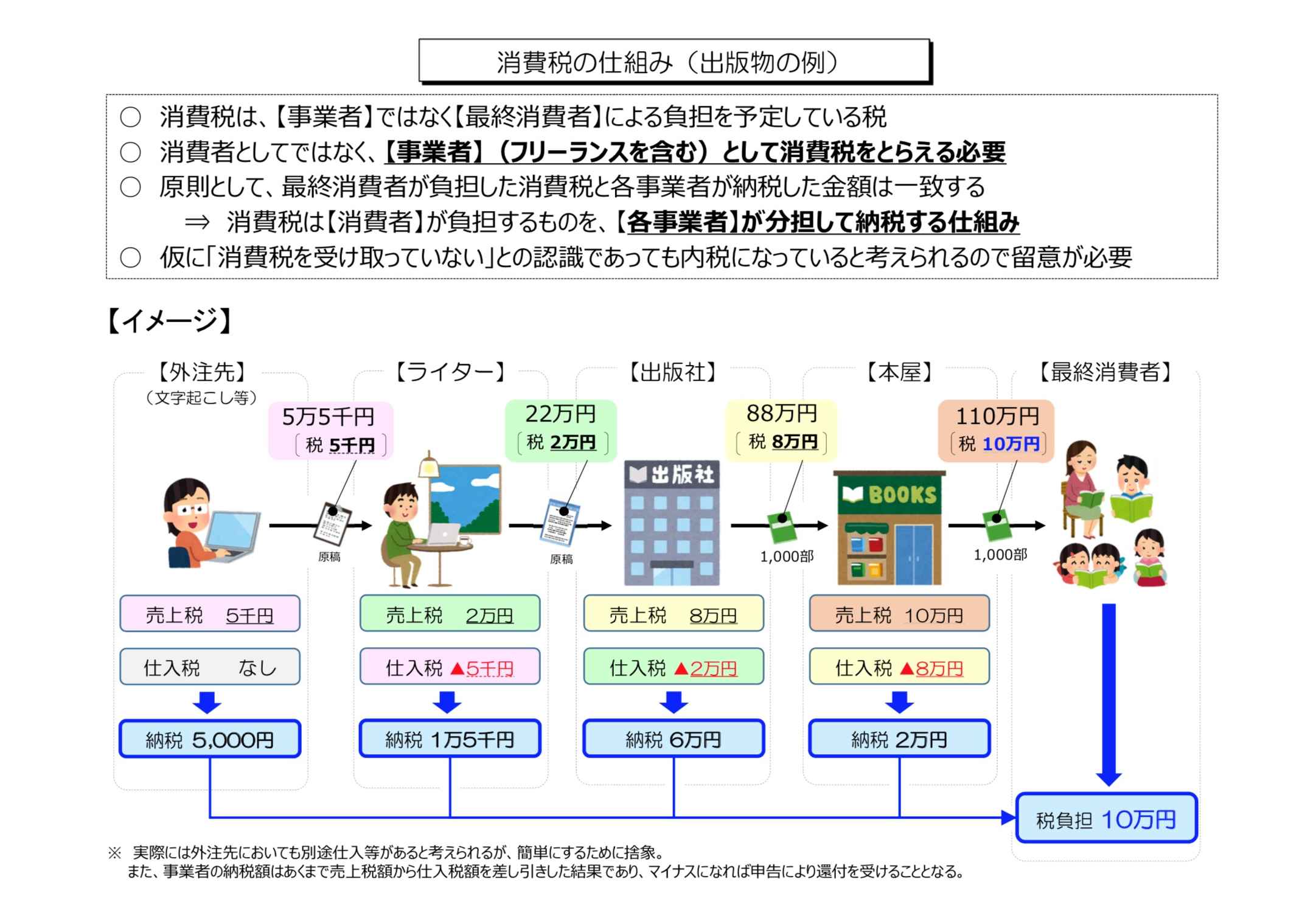

インボイス制度を説明する上で、まずは「消費税のしくみ」について解説したいと思います。

普段私たちが商品の購入やサービスの提供に係る代金を支払う際、「消費税」が含まれており、消費者として消費税を負担していますが、今日お話するのは事業者としての消費税です。

たとえばある本が本屋で100万円(本体価額)分売れた場合、税込110万円ですから私たち消費者が10万円の消費税を負担しているということになります。この消費者が負担すべき消費税を納税することになるのは本屋ですが、本屋はどうやって消費税を納めているかというと、出版社から仕入れた際(この場合本体価額80万円で仕入れて消費税は8万円)に消費税を支払っていますから、売上税額である10万円から仕入税額の8万円を「引き算」して差額の2万円を納税することになります。

以降、この図のように、出版社はライターに、ライターは外注先にとそれぞれ売上税額から仕入税額を「引き算」した額を納めると、トータルで最終消費者の税負担10万と一致するのが原則です。

消費者が負担した消費税を事業者が「分担して納税する仕組み」をまず理解しましょう。

※内税の場合は相手からすると消費税が含まれているという認識です。

ライターと出版社の場合どんなことが起こるのか

次に、ライターと出版社の関係で見てみましょう。

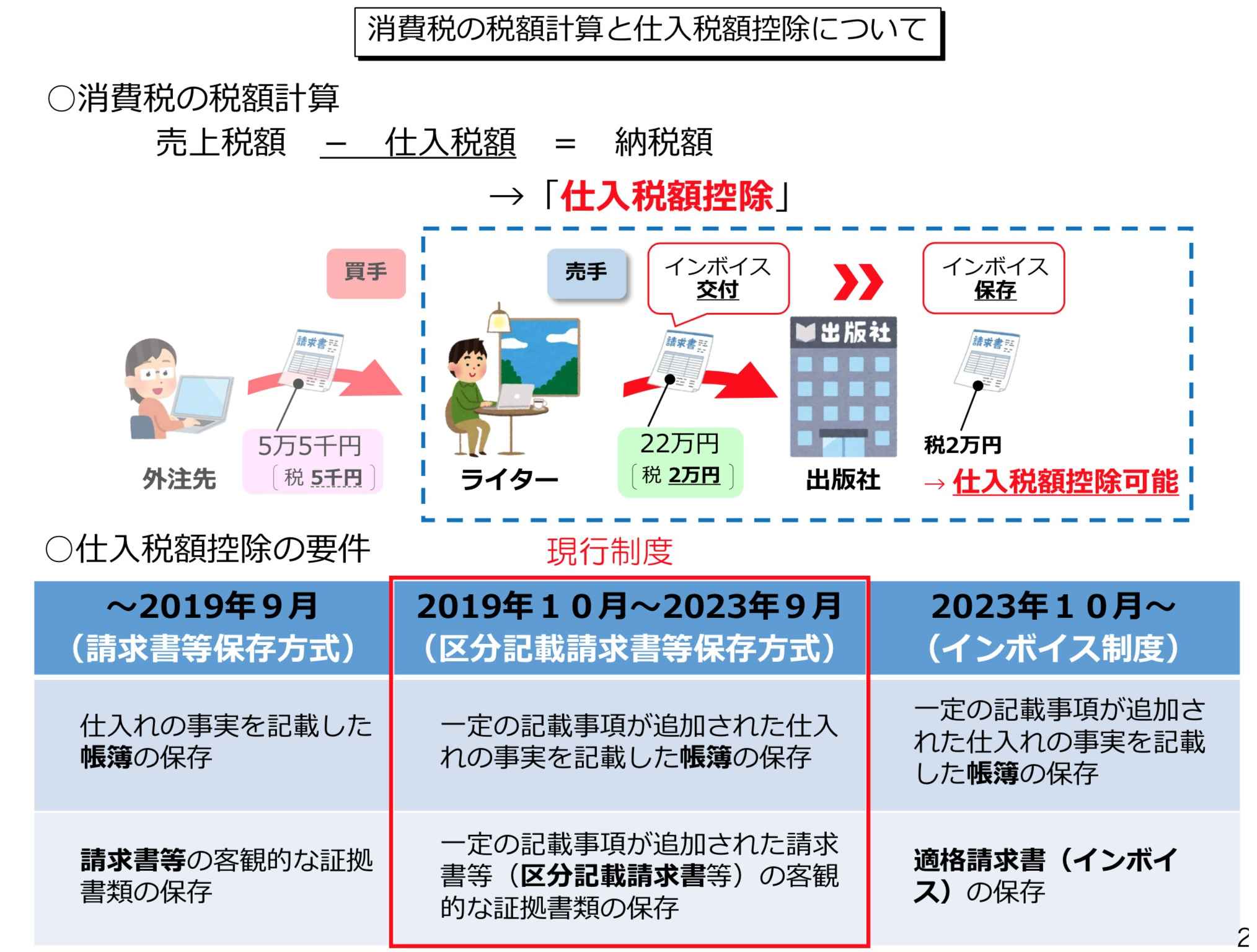

本体価額20万円の原稿料の場合、ライターは税込22万円で出版社に請求します。つまり、出版社はライターに消費税額も含めて代金を支払うことになります。これまでは、この消費税額2万円について、出版社は一定の記載事項が追加された請求書等があれば、仕入税額を「引き算」できました。この「引き算」ついて消費税法においては「仕入税額控除」と表現します。

しかし、2023年10月以降から開始される「インボイス制度」においては、出版社はライターから「インボイス」をもらわないと2万円の「引き算」、つまり仕入税額控除ができないということになるのです。

なお、このインボイス制度は、消費税を含め付加価値税を実施する国において、日本以外のほとんどすべての国で導入されています。

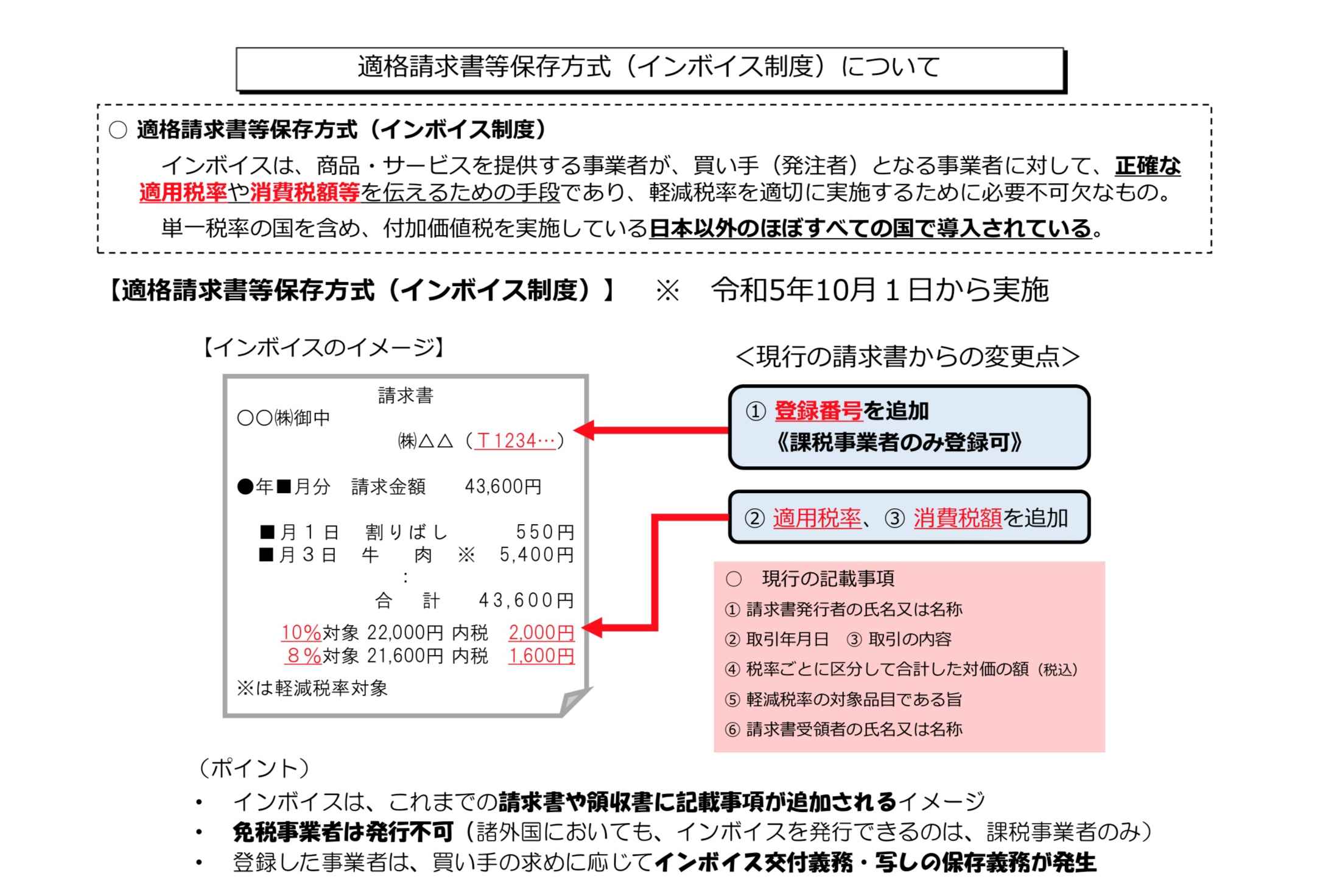

__インボイスはどうやって作って出版社に渡せばいいの?

「インボイス」とは、これまで発行していた請求書等に記載していた事項に加え、登録番号と税率や税額といった記載事項を満たした請求書のことを差します。

要するに、これまで発行していた請求書(記載事項①~⑥)に、適用税率と消費税額が加わり、一番異なる点は、登録番号が必要となるということです。この登録番号を取得することは、「私は正確に税率や税額を記載した適格請求書を出す事業者です」と税務署に申請し課税事業者になることを意味します。

免税事業者である場合には、「登録番号」がありませんのでインボイスとして必要な事項を記載することができないことからインボイスが出せないことになります。

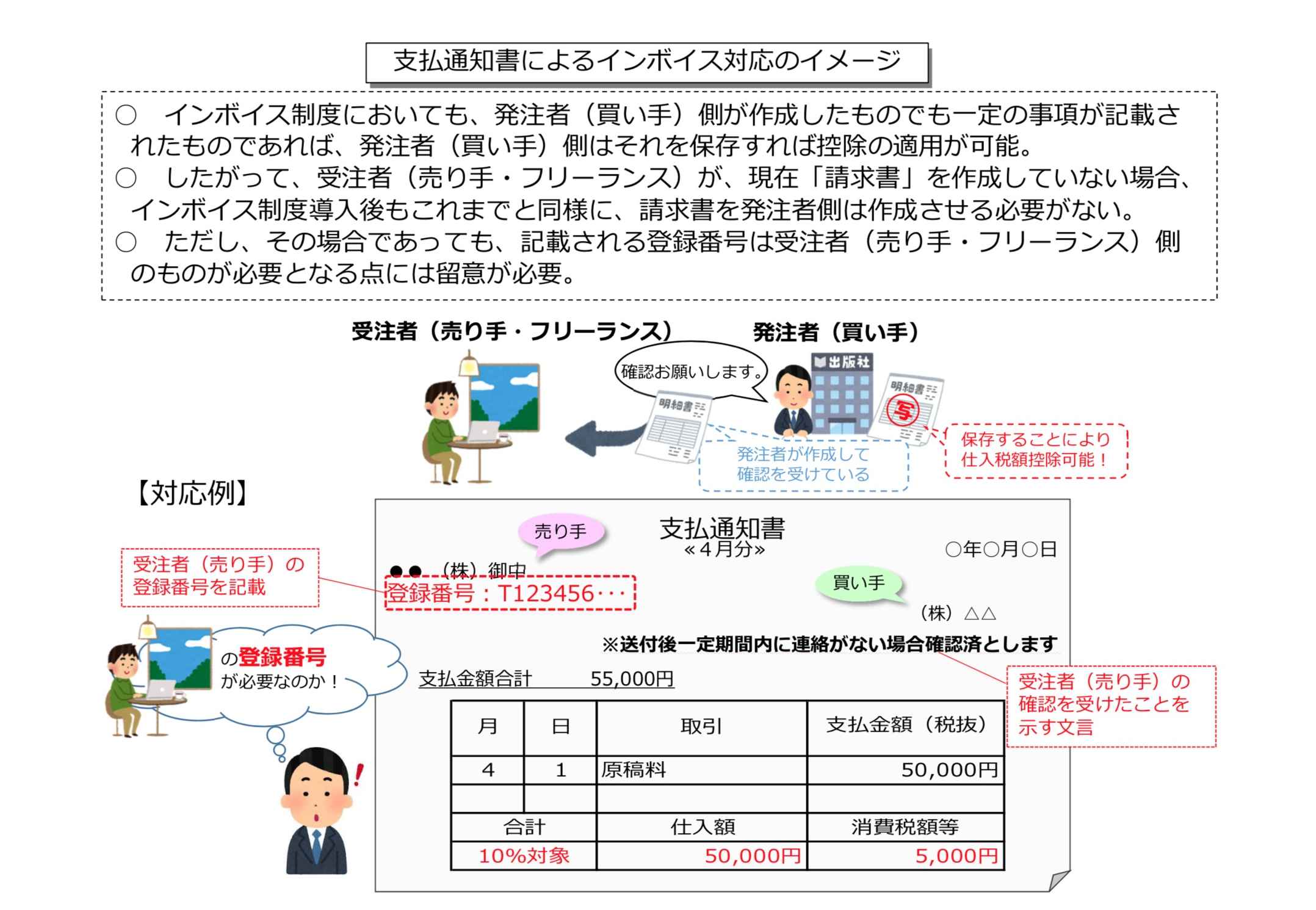

__今まで請求書を作ってなかったら?

これまで請求書を作成していない場合でも、支払通知書のような書類を作ってもらっている場合は引き続き請求書の発行は不要です。ただし、出版社などの発注者が仕入税額控除を行うためには、やはり支払通知書に受注者(ライター側)の登録番号を記載する必要があることから、発注者から「登録番号があるか」確認を受けることが想定されます。

__フリーランスは全員番号をとるべき?

今後は、出版社などの発注者との取引関係を踏まえて登録申請の有無を検討する必要があるかもしれません。仮に発注者から「免税事業者であっても取引条件を変更しない」というアナウンスがあれば、敢えて登録申請する必要もないでしょう。しかし、発注者においては、免税事業者からの仕入れに係る仕入税額控除ができないとなれば、現在よりもコストが増えることになりますので、登録事業者になることを提案したり、交渉したりするようなケースも想定されます。そのような機会にどのように対応するかを検討しておく、というのが重要かと思われます。。

※インボイス制度移行における激変緩和として経過措置が6年間設けられており、最初の3年間は免税事業者からの仕入れであっても消費税相当額の80%が仕入税額控除可能となっています(その後の3年間は50%が仕入税額控除可能)。

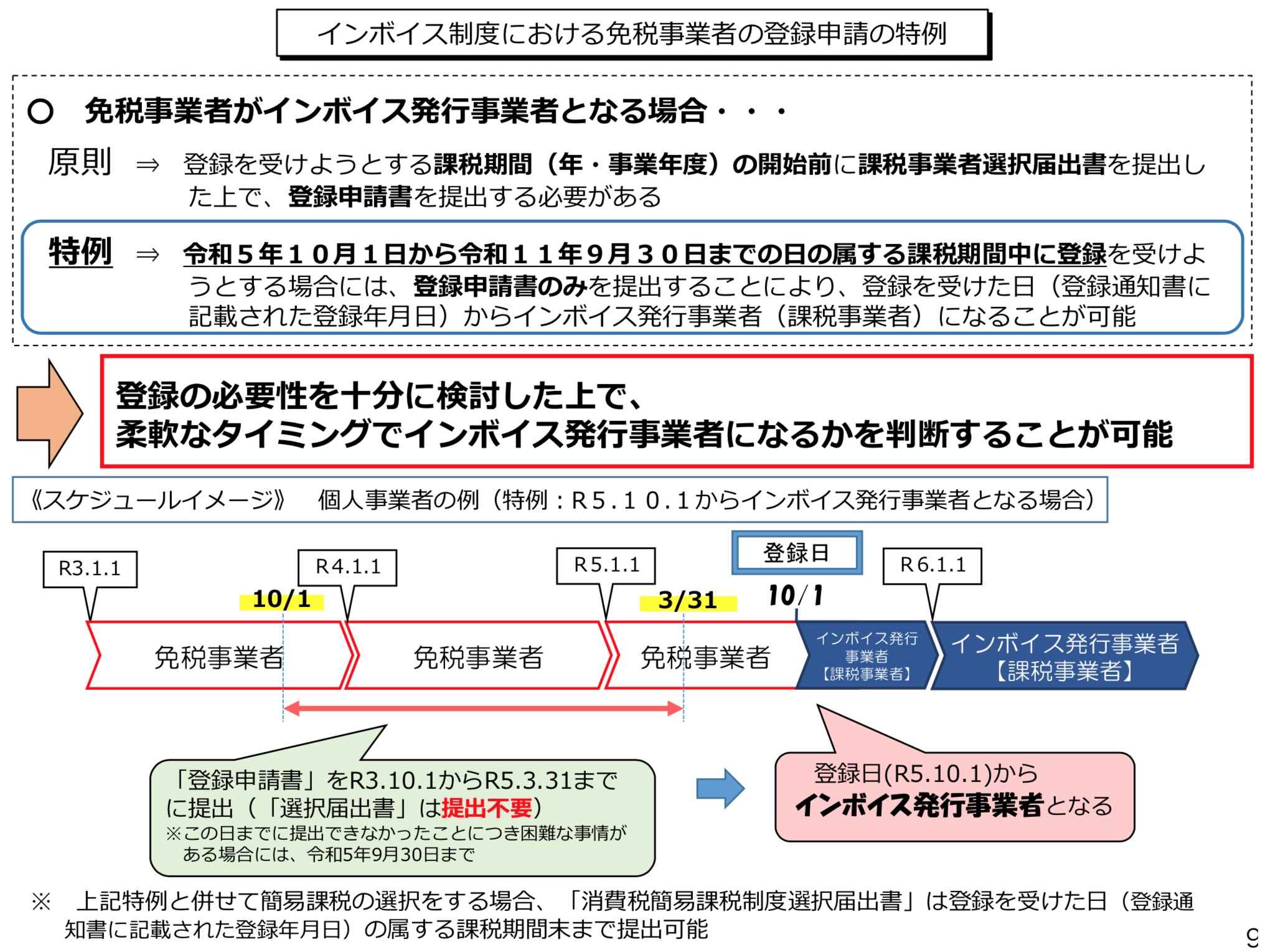

__免税事業者はいつまでに申請すべき?

原則、令和5年の3月31日までに申請書を出せば、制度スタート時の令和5年10月1日から登録事業者(インボイス発行事業者)となることができますが、免税事業者が登録事業者となる場合には特例が設けられており、柔軟なタイミングで登録事業者となることが可能となっています。そのため、取引先から「登録事業者になるか」と聞かれたら登録事業者になるという判断でもいいと思います。

__手間が増えて正直面倒です。何かいい方法はありませんか?

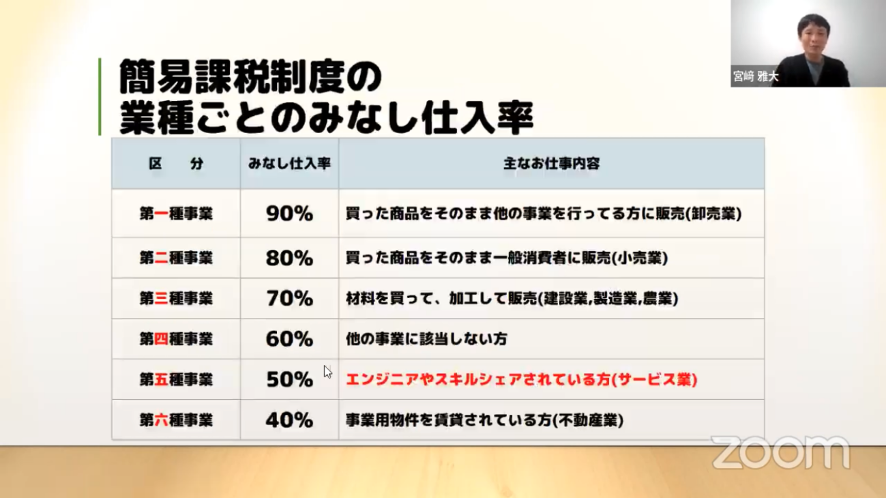

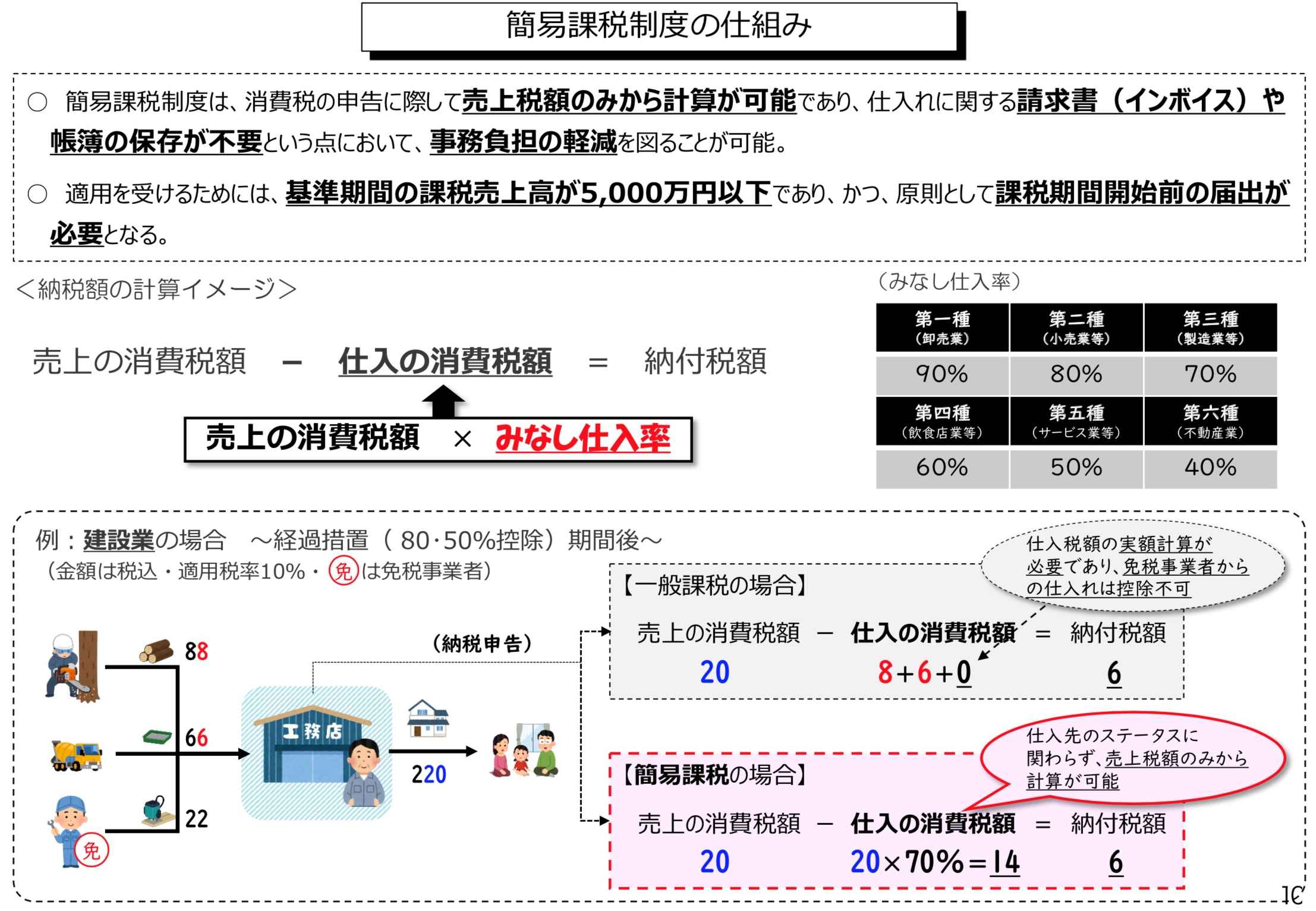

所得税の納税の際のイメージのように、インボイスなどの書類やデータや帳簿を全て保存して年度末に経費などを計算するなどの事務負担が大変という場合は、売上税額のみから計算する「簡易課税制度」というものがあります。

売上高が5000万円以下であり、届出書の提出が必要といった一定の要件がありますが、業種によって仕入率が定められており、「みなし仕入率」で簡単に納付税額を計算することができます。

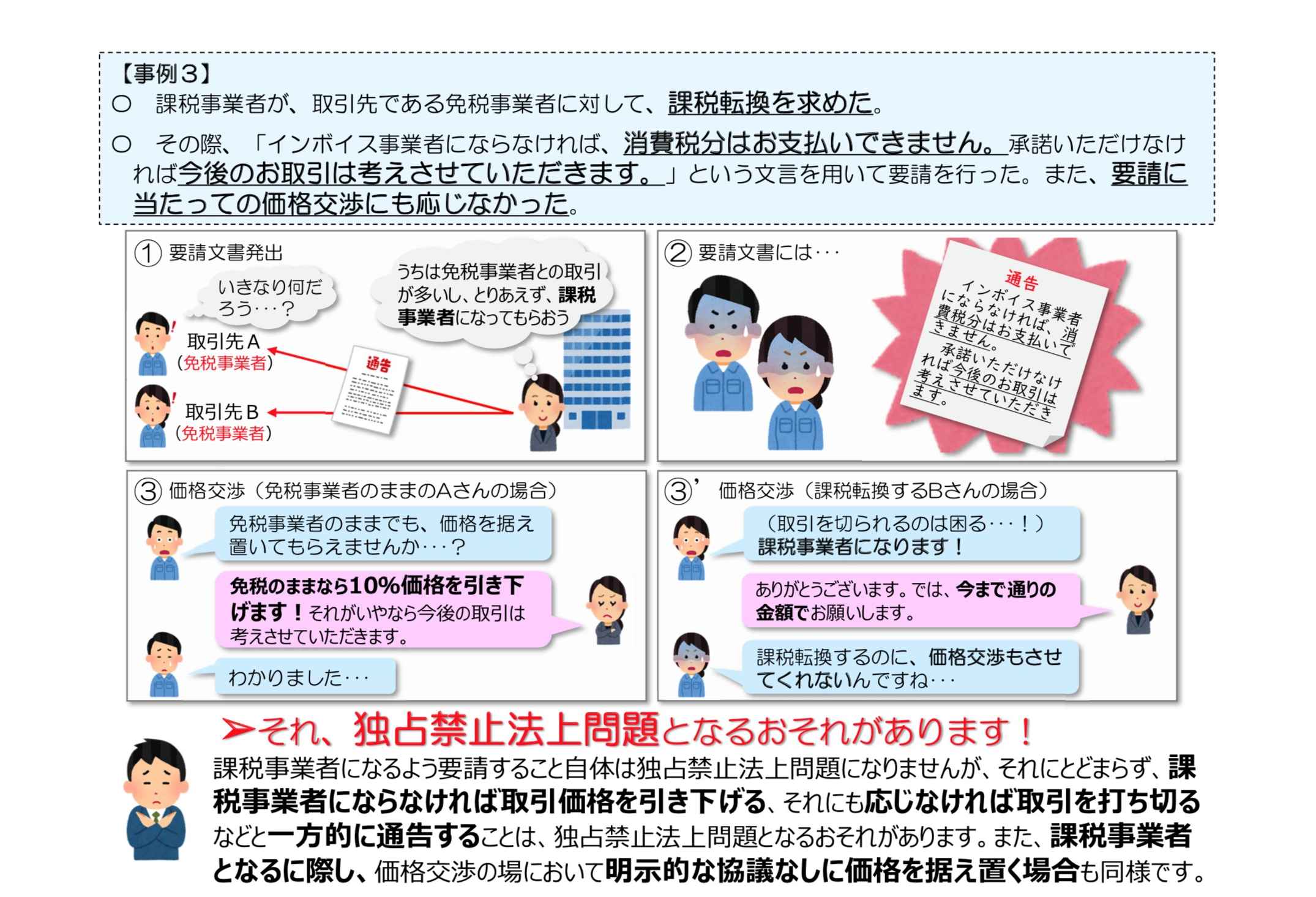

__番号取得を求められたら必ず従わないといけませんか?

例えば、発注側が課税事業者になるよう要請した上で協議なしに価格を据え置く、支払えませんという一方的な通告などは下請法違反や独禁法違反となることがありますし、こうした取り扱いは各種の事業者団体を経由して各企業に案内されています。

また、全員が対応しないといけないというわけではないので、個人に判断が委ねられている点が難しいと思います。自分が今後どのような事業を行うかを冷静に考えて様子を見ながら判断していくことが大切です。

番号を「取得する方がいい人」と「しなくてもいい人」を税理士が解説!

では続いて、シェアリングエコノミー協会アンバサダー/税理士の宮崎雅大さんに、

インボイス制度の番号取得する方がいい人、取得しなくてもいい人など、働き方のタイプ別で解説いただきます。

__フリーランスの場合、「取得する方がいい人」「しなくてもいい人」はどうやって判断すればいいですか?

これは金額の多い少ないではなくて、取引先の数や相談しやすいかどうかによって変わってきます。また、自分がその市場で価格競争に強いか弱いかでも判断基準になると思います。取引先と交渉がしにくい人は取得した方が無難かもしれません。

<4つのケーススタディで考える>

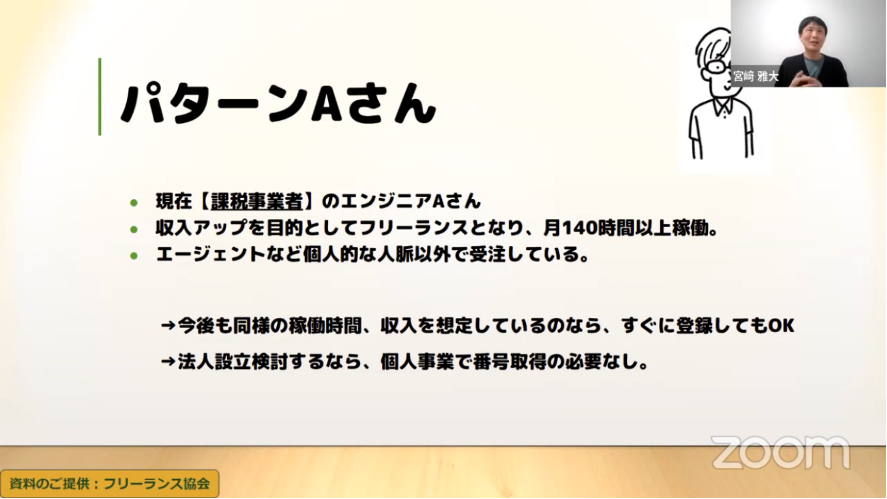

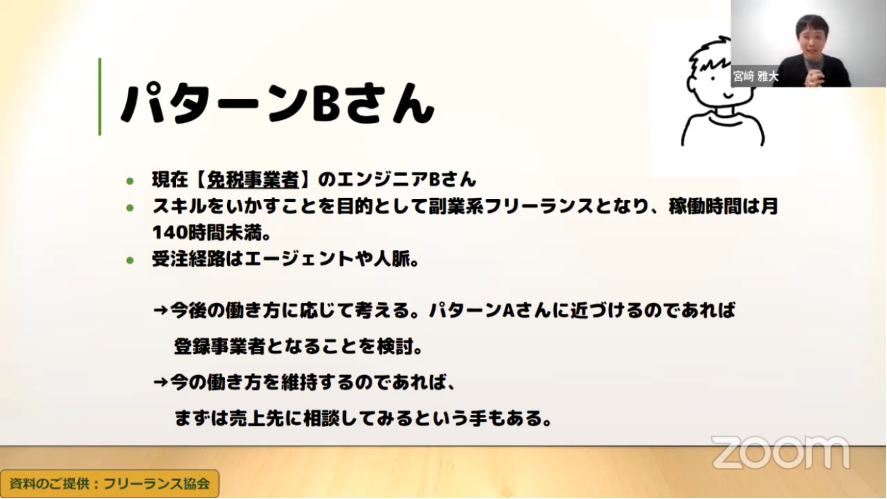

課税事業者のエンジニアAさん、免税事業者のエンジニアBさん、同じく免税事業者でクリエイターのCさん、免税事業者でハンドメイド作家のDさんのケースを見てみましょう。

人脈以外の取引先が多いAさんは、1000万円以上の収入を想定しているなら取得してOK。ただし、法人化を考えているなら番号取得は不要です。

Bさんは受注先がエージェントや人脈なので、まずは売上先に相談してみるという手もあります。2社だけで2社とも相談できるのであれば取得しないで継続できる可能性がありますが、10社と取引していて1社交渉しにくいのがあれば取得した方が良いかもしれません。

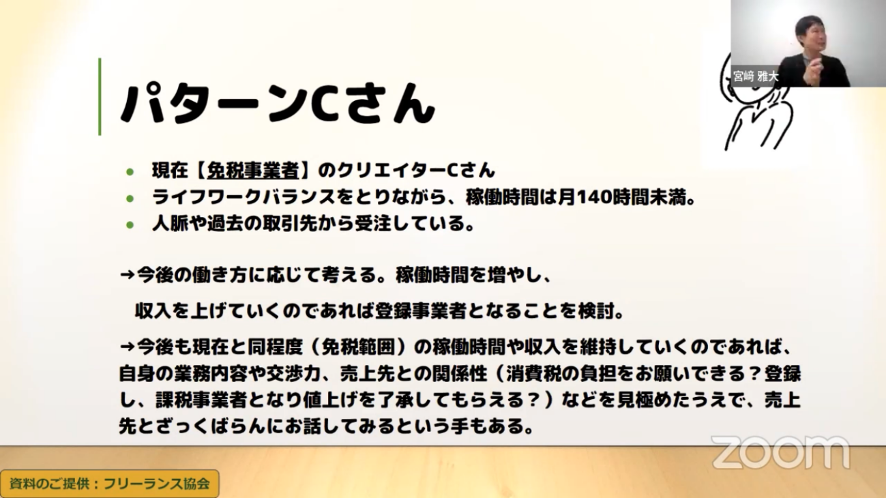

エージェントや人脈を使って仕事をしているCさんは、今後も規模をあまり大きくしない場合は取得しない選択肢もあります。

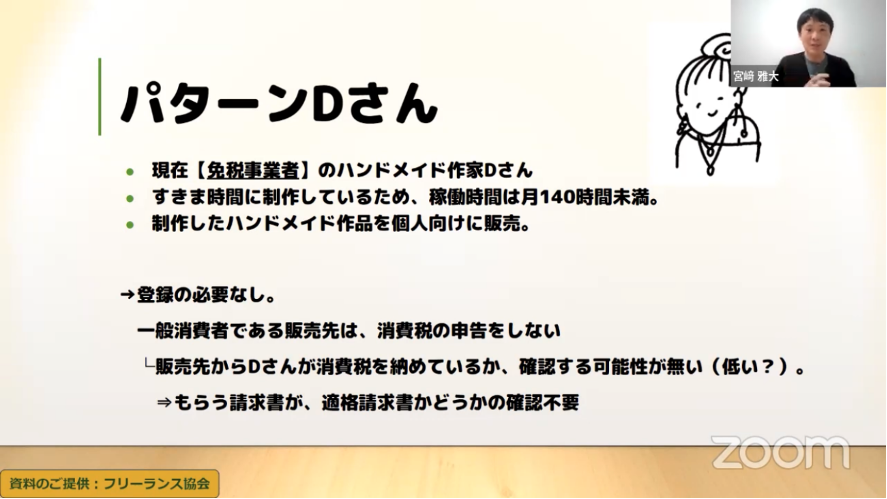

ハンドメイド作家のDさんは、個人向けに販売しているので消費税の申告は不要なため、取得しないでOK。プラットフォームなどで取引している場合は一度確認をしましょう。

__登録するには何が必要?

もし登録する場合は、税務署で届け出や郵送、e-Taxでの申請も可能です。

詳しくは国税庁のHP(https://www.nta.go.jp)を。

__いつまでに判断すればいいの?

2023年が始まる頃までにお仕事の方向性を決めて、自分がどうありたいか、どうなりたいかを考えましょう。ひとまずは、今の取引先から「登録番号を持っていますか、と質問されそうかどうか」につきると思います。

ただ、番号は取得したとしても申告は業種ごとに仕入れ率が決まっている「簡易課税制度」のみなし仕入れ率で手軽にする方が時間も手間も少なくてすむのでおすすめです。

※簡易課税制度は2年継続しなければならないこと、設備投資や発注先へ支払いが多い人は納税額が増えてしまう可能性があることなど弱点もありますので注意しましょう。